雖然美國總統選舉出現被視為今年最大黑天鵝的事件,由代表共和黨的川普勝出,將接任未來四年的美國總統。開票當天全球股市一片肅殺,美股電子盤一度重挫超過八百點多,但是開盤震盪後,急速拉高並一度創下道瓊歷史新高。先不論美國選舉期間的各種情況,回歸川普過去的作風跟身為一個生意人的個性,選前的各種言論和策略僅為獲選的手段,選後當選感言已經出現微調,後續出爐的政策必然會出現更多微調甚至髮夾彎的情況。因為政治是利益的分配,生意人更重視利益。因此在川普主政下的美國回歸以美國利益為優先,只是需要評估川普重視的是短期利益或是美國的長遠利益。此外美國政治體制難以出現一言堂的情況,即便共和黨在中央和國會完全執政,政策方向仍須符合大多數人民的預期,川普的極端性政策勢必面對修正、修正,再修正。經濟政策不至於採行貿易壁壘或是保護主義,而是在符合美國利益前提下的開放、自由經濟,因此在區域性的經濟協定勢必有所修正,當然亦會影響相關國家的利益,就看美國新政府處理的智慧了。

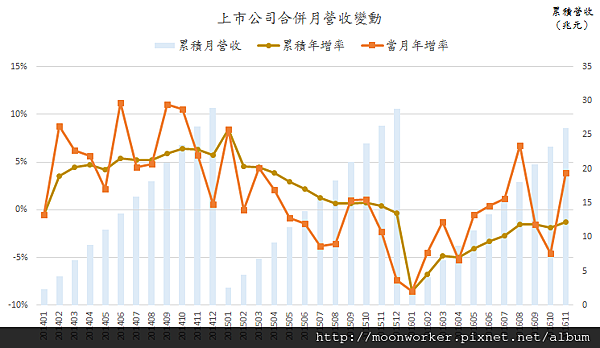

回歸經濟表現,10月份我國出口表現達267.5億美元,較上個月增加18.6%,年增率亦達9.4%。然而今年以來累積出口金額2,293.8億美元,仍較去年同期下滑4.5%。出口增加原因除了9月份颱風假工作天數減少因素影響,貨品延遲至10月份出口;以及半導體市場持續活絡外,金屬製品和機械產品年增率均超過一成,使得我國今年經濟成長率保一獲得一線曙光。中華經濟研究院和台灣經濟研究院紛紛調高今年經濟成長率為1.03%和1.17%。國發會公布的9月份景氣對策燈號則連續三個月出現代表經濟穩定的綠燈,但是在上市公司合併營收表現上卻有一絲隱憂出現。

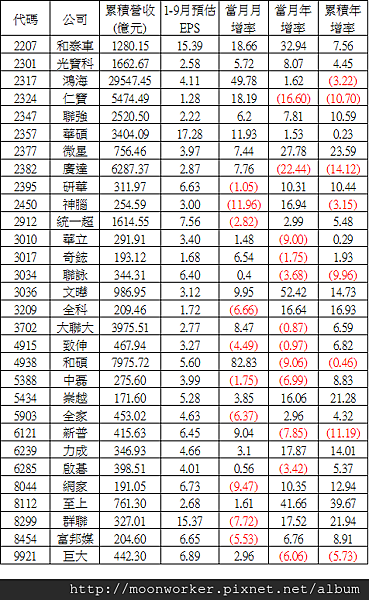

10月份台股上市公司合併營收為新台幣2.57兆元,月衰退3.3%,相較去年同期則衰退4.5%。今年以來合併營收達新台幣23.3兆元,相較於去年同期衰退1.9%。原本預期9月份因為颱風因素導致工作日減少,10月份的營收表現應該會呈現成長態勢,加上歷年10月份為出貨旺季,理應於營收表現上有所反應。然而今年10月份累積營收卻為三年最低。月合併營收金額衰退前三名分別為金融業(488億)、電腦及周邊(251億)和電子通路業(175億),三個產業合併營收下滑914億元,成為我國10月合併營收衰退的主因,其中金融業衰退488億元亦反映國內投資和消費的需求隱憂。